Zemetrasenie v poistení: 8 vašich otázok a našich odpovedí

Zemetrasenie – živel, o ktorom by sme ešte pár rokov nepovedali, že začne sužovať našu krajinu. Stal sa ale realitou našich dní a jeho následky vedia byť skutočne ničivé. Deň po odznení sme sa venovali usmerňovaniu a pomoci v zodpovedaní otázok týkajúcich sa ochrany majetku v poistných zmluvách, a práve 8 z nich sme vybrali a zdieľame s vami.

Je zemetrasenie súčasťou každého poistenia bývania?

Nie, nemusí to tak byť. Na úvod je potrebné si povedať, že si v poistení bývania kupujeme určitý rozsah = „sadu rizík“ voči ktorým máme svoje predmety poistenia ( nehnuteľnosť + domácnosť) chránené. Túto sadu rizík poznáme skôr pod názvom balíky v poistení a môžu obsahovať rôzne riziká – napríklad živel, krádež/ lúpež, vandalizmus, vodovodné škody, úder blesku, atď.

No a ak by sme sa pozreli bližšie na živelné riziká, je veľmi pravdepodobné, že by jedným z nich bolo práve zemetrasenie. Byť to tak ale nemusí a dôvodom sú práve inovácie produktov, ktoré spôsobujú, že si jednotlivé riziká, dokonca živly, či iné doplnky poistenia bývania, môžeme dojednávať samostatne.

Klient tak pri dojednávaní poistenia môže dostať otázku, či chce alebo nechce, aby zemetrasenie bolo súčasťou rozsahu krytia. No a ak by odmietol, majetok pre prípad zemetrasenia chránený mať nebude.

Suma sumárum teda nie je pravidlom, že by sme v poistení bývania mali zemetrasenie automaticky poistené a o tejto skutočnosti je dobré sa informovať u svojho sprostredkovateľa poistenia.

Čo mám vlastne chránené?

V poistené bývania sú chránené tzv. predmety poistenia. Tieto predmety poistenia sú definované a vymedzené v poistnej zmluve zvlášť pre poistenie nehnuteľnosti a zvlášť pre poistenie domácnosti.

Pre ilustráciu si uveďme príklady pre oba, kde pre poistenie nehnuteľnosti môžu byť predmetom poistenia napr. budova vrátane jej všetkých stavebných súčastí, technických a energetických zariadení a technológií zabudovaných v budove, vonkajšie schodiská, vonkajšie prípojky, predmety pevne pripevnené zvonku plášťa budovy (napr. markízy, pergoly, antény, klimatizačné zariadenia, solárne panely). Definície sa produkt od produktu rôznia, podstatné je vždy sa zaujímať o to, čo mám vo svojej zmluve chránené.

Rovnako je to v prípade poistenia domácnosti – definícia môže byť opäť produkt od produktu rôzna, no všeobecne za predmety poistenia domácnosti môžeme považovať napríklad hnuteľné veci členov domácnosti ( oblečenie, nábytok, atď.), športové potreby, biela a čierna technika, optické a elektronické prístroje, dokonca domáce zvieratá, atď. Opäť by mal byť na prvom mieste záujem o to, či mám dôležité prvky svojej domácnosti vo svojej zmluve chránené.

No a ak viem, čo mám poistené, tak by ma malo zaujímať voči čomu to mám chránené – to sú práve riziká v jednotlivých balíkoch. Tu je na mieste otázka, či som si kúpila aj riziko živel a v rámci neho práve. zemetrasenie. Ak áno, potom mám svoje predmety poistenia voči zemetraseniu ochránené.

Je jedno o akú silu zemetrasenia ide?

Nie, nie je. Poistné podmienky produktov poistenia bývania majú uvedenú vždy definíciu zemetrasenia, kde väčšina z nich uvádza, že zemetrasením sú otrasy zemského povrchu vyvolané geofyzikálnymi procesmi vnútri Zeme, pričom účinky musia dosiahnuť určitý stupeň Európskej makroseizmickej stupnice EMS-98.

V aktuálnych produktoch sa stretávame v rámci definícii pojmu zemetrasenie s hranicou minimálnej potrebnej intenzity 5 a 6. Časť poisťovní však túto minimálnu potrebnú hranicu vo svojich podmienkach neuvádza takto číselne, ale popisuje slovne v zmysle EMS 98.

Dôležité je doplniť, že ide o aktivitu nameranú v mieste poistenia, nie v epicentre!

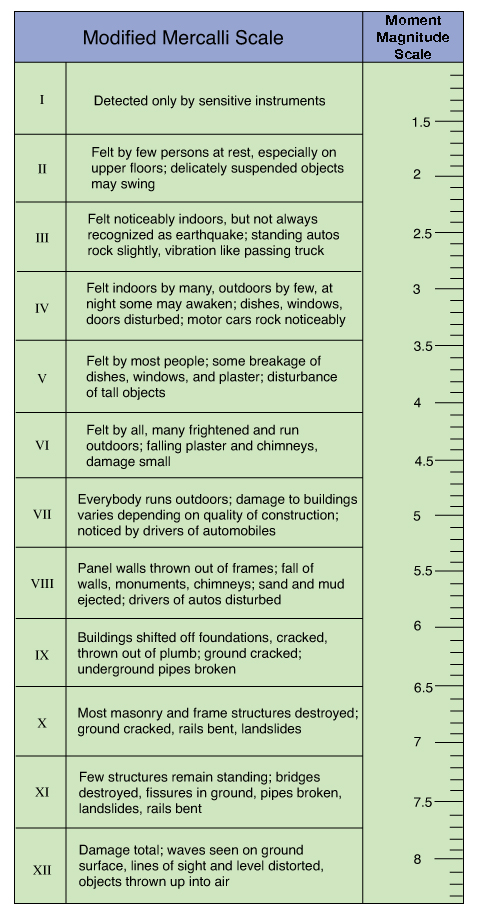

Stupnice pre hodnotenie sily zemetrasenia – je ich niekoľko

Stupníc pre hodnotenie sily zemetrasenia poznáme niekoľko. Pre potreby našej situácie spomenie dve – Európsku makroseizmickú stupnicu EMS-98 a Stupnicu magnitúdo.

Stupnica magnitúdo hodnotí samotnú silu živlu, a teda množstvo uvoľnenej energie a jej silu (veľkosť zemetrasenia).

Naproti tomu Európska makroseizmická stupnica hodnotí škody a dôsledky, ktoré zemetrasenie spôsobilo (intenzita zemetrasenia).

Navyše tieto stupnice nemajú identický počet stupňov a práve preto je vždy potrebné počkať v hodnotení svojich nárokov v poistení na to, aké dostane hodnoty merania poisťovňa, a to v mierke stupnice, ktorá je podstatná pre jej poistné podmienky ( v tomto prípade EMS – 98).

V čase kedy zemetrasenie nastalo prišli informácie o magnitúdo, kde mnohí vyslovili sklamanie a zhodnotili, že nárok na poistné plnenie mať nebudú. To je omyl, nakoľko poisťovne postupujú v hodnotení podľa Európskej makroseizmickej stupnice EMS-98 a tá nie je „jedna k jednej“ s hodnotou magnitúdo.

Pre ilustráciu uvádzame obrázok prevodu z externého zdroja.

Ak môj dom padne na susedný dom, ide o zodpovednosť?

Častou otázkou bola situácia – ak by dom padol a pádom zničil aj vedľa stojaci iný rodinný dom, bolo by to plnené z poistenia zodpovednosti za škodu z vlastníctva nehnuteľnosti.

V tomto prípade ide o omyl. Škoda vznikla z dôvodu vyššej moci ( vis maior) a teda nemôže byť nahradená z poistenia zodpovednosti za škodu z vlastníctva nehnuteľnosti.

Každý vlastník vie urobiť ten najlepší krok smerom ku ochrane vlastného majetku tým, že sa spoľahne na svoje vlastné poistenie nehnuteľnosti a domácnosti a zabezpečí si ho v čo najlepšej kvalite.

Dokumentácia – ako ju vyhotoviť

V prípade každej poistnej udalosti je potrebné vyhotoviť dôkladnú foto a video dokumentáciu. Zabezpečíme tak materiál, ktorý uľahčuje pracovníkom úseku likvidácie náhľad do prostredia poistnej udalosti, okolností jej vzniku a diania a skutočností, ktoré sa niekedy ľahšie posudzujú, ak ich vidia a nie len o nich čítajú v hlásení.

To, čo je vhodné zaznamenať je celkový pohľad na stav a situáciu, poškodenia z diaľky – v kontexte s inými predmetmi, či budovami, samozrejme zamerať sa aj detail poškodení jednotlivých vecí. V prípade zatečení je dobré vyfotiť aj výšku zatečenia a to napríklad priložením predmetu, ktorý neskôr môžeme zmerať a tak ilustrovať, pokiaľ zatečenie siaha ( ak je nízke, vziať papuču a priložiť ku stene, alebo iný predmet, ktorý máme po ruke a vieme neskôr zmerať, aby sme vedeli preukázať konkrétne vzdialenosti/ výšky).

Dokumentovať sa nebojme- použime fotoaparát a pokojne aj video záznam. V bezproblémovej likvidácii je kľúčové dostatočne preukázať príčinnú súvislosť medzi tým, čo škodu zapríčinilo a jej dôsledkami. No a práve v jej preukázaní nám fotografie a video vedia náramne pomôcť.

Mám hlásiť poistnú udalosť, aj keď ide o drobné poškodenia?

Áno, v prípade zemetrasenia vždy. V prvej chvíli síce mohlo ísť iba o popadané veci z poličiek, no v konečnom dôsledku sa neskôr môžu objaviť vážnejšie problémy – či už narušené vodovodné potrubie, vznik netesností a poškodení hydroizolácie spodnej stavby, či mechanické narušenie základovej dosky. Vždy platí, že aj tieto škody môžu nahlásiť neskôr, no spojenie poškodení s dejom zemetrasenia sa môže stať s odstupom času ťažšie preukázateľné. Je preto ideálne hlásiť svojej poisťovni aj malé škody a neskôr už len dohlásiť prípadné odhalené väčšie poškodenia.

Čo všetko mi poisťovňa vie uhradiť?

V prípade, ak sme mali zemetrasenie vo svojej zmluve v rozsahu krytia a preukázateľne ku poškodeniam prišlo, uhradí poisťovňa v prvom rade poistné plnenie za jednotlivé poškodené predmety poistenia- samotnú stavbu, vedľajšie stavby, stavebné súčasti, príslušenstvo, jednotlivé predmety domácnosti, atď.

Okrem toho vie ale poisťovňa poskytnúť poistné plnenie aj za nevyhnutné náklady, ktoré sa týkajú:

- odpratania zvyškov po poistne udalosti,

- demoláciu, odvoz sute,

- upratanie miesta poistenia,

- skladovanie poistených vecí v prenajatých priestoroch, kým je stavba z dôvodu udalosti neobývateľná,

- náklady na primerané náhradné ubytovanie, a pod.

Samozrejme je dôležité, aby sme sa vždy u svojho sprostredkovateľa poistenia informovali o type týchto nákladov a ich prípadnej výške, ktorú poistné zmluvy limitujú.

Priatelia, verím, že sa takéto živelné situácie nebudú opakovať a ak, tak ďaleko od obydlí, aby boli ľudia v bezpečí a majetok v poriadku. Každopádne pre istotu si prosím nechajte svoje poistenie bývania skontrolovať a nenechávajte svoj majetok bez ochrany, či vystavený na pospas tomu, že „veď už nejako v prípade tej poistnej udalosti bude“.

Všetko dobré priatelia.

Pripoistenie PN: viete kedy zaniká a aké povinnosti voči poisťovni máte?

Pripoistenie PN: viete kedy zaniká a aké povinnosti voči poisťovni máte?

Predstavte si, že si platíte pripoistenie PN v komerčnom poistení a jedného…

Ak si sprostredkovateľ, zbystri pozornosť: Elektronická zdravotná knižka, cesta ku lekárskym správam a rýchlejšej práci

Ak si sprostredkovateľ, zbystri pozornosť: Elektronická zdravotná knižka, cesta ku lekárskym správam a rýchlejšej práci

Určite ste už zažili situáciu, že ste na vstupe do poistenia alebo…

Pyrotechnika a poistenie: ako je to s ochranou vozidiel počas Silvestrovských osláv?

Pyrotechnika a poistenie: ako je to s ochranou vozidiel počas Silvestrovských osláv?

Záver roka – obdobie, ktoré je neodmysliteľne spojené s radosťou, zábavou, no i oslavami.…