Pripoistenie PN: viete kedy zaniká a aké povinnosti voči poisťovni máte?

Predstavte si, že si platíte pripoistenie PN v komerčnom poistení a jedného dňa, keď tá PN reálne nastane, vám poisťovňa oznámi, že ju to mrzí, ale vaše pripoistenie zaniklo už pred rokom a pol.. vtedy, keď ste sa stali osobou na materskej dovolenke… alebo osobou bez príjmu… alebo osobou, ktorá ukončila svoje živnostenské podnikanie.

Hovoríte si, že to nie je fér a kde si to bežný klient má zisťovať? Predsa u svojho sprostredkovateľa, ktorý ako odborník práve takéto zákutia poistných podmienok ovláda a vie ako predísť problémom do budúcna.

Poďme ale pekne po poriadku a na úvod si vysvetlime, o čo vlastne v pripoistení PN v súvislosti so zánikmi ide.

Ako je to so zánikmi pripoistenia PN

Hneď na začiatku pripomínam, že poistná zmluva je právny dokument, ktorý sa ako taký riadi poistnými podmienkami, dodatkami a príslušnou dokumentáciu. Platí, že ak si niečo chceme overiť, potrebujeme otvoriť práve tie svoje podmienky a naopak nie je pravda, že „veď sa produkt volá rovnako, len je z iného roku, tak je jedno, ktoré podmienky si otvorím“. Pamätajme, že vždy je potrebné si pozerať tie svoje dokumenty, platné ku svojej zmluve.

V časti venovanej pripoisteniu PN vieme nájsť všetko dôležité, čo poisťovňa v súvislosti s týmto rizikom potrebuje vymedziť. Okrem základných pojmov, pravidiel plnenia, či výluk, sú tam často uvedené aj zániky tohto rizika. Poďme si ukázať zopár príkladov:

Okrem prípadov uvedených vo VPP a OPP UCH zaniká toto poistenie aj v nasledujúcich prípadoch:

- dňom, ktorý bezprostredne predchádza dňu začiatku výkonu iného zamestnania poisteného, samostatnej zárobkovej činnosti alebo inej zárobkovej činnosti, ako bolo uvedené v poistnej zmluve, na základe ktorého bolo umožnené dojednať poistenie, ak sa nedohodli účastníci na zmene poistenia pred jeho zánikom.

alebo tento

Poistenie zanikne dňom, keď nastane ktorákoľvek z nasledujúcich skutočností:

- poistený sa stal osobou, ktorá je na materskej, rodičovskej alebo otcovskej dovolenke.

či takýto

Okrem zánikov uvedených vo Všeobecnej časti poistných podmienok toto doplnkové poistenie zaniká k najbližšiemu mesačnému výročnému dňu, ktorý nasleduje po dátume, kedy:

- poistený prestal vykonávať a nevykonáva zamestnanie, samostatnú zárobkovú činnosť alebo akúkoľvek inú pracovnú činnosť, alebo činnosť štatutárneho orgánu alebo člena štatutárneho orgánu. Pokiaľ poistený začne znovu vykonávať niektorú z hore uvedených činností do 3 mesiacov, resp. v prípade materskej a rodičovskej dovolenky do 3 rokov od zániku doplnkového poistenia, môže nás písomne požiadať o pokračovanie poistenia za podmienok platných k dátumu zániku.

No a nesmieme zabúdať samozrejme na toto

Okrem prípadov uvedených vo VPP a OPP UCH zaniká toto poistenie aj v nasledujúcich prípadoch:

- dňom vydania právoplatného rozhodnutia o priznaní invalidity príslušným orgánom sociálneho zabezpečenia.

Mohli by sme ísť ďalej a ďalej a dôvodov pre zánik pripoistenia PN by sme našli ešte oveľa viac a rôznych iných. V tomto bode je ale mimoriadne dôležité si povedať, čo s tým.

Vezmime si hneď prvý vyššie uvedený dôvodov „dňom, ktorý bezprostredne predchádza dňu začiatku výkonu iného zamestnania poisteného, samostatnej zárobkovej činnosti alebo inej zárobkovej činnosti, ako bolo uvedené v poistnej zmluve, na základe ktorého bolo umožnené dojednať poistenie, ak sa nedohodli účastníci na zmene poistenia pred jeho zánikom.“

V praxi to znamená, že ak klient začne vykonávať iné zamestnanie, či SZČO ako bolo uvedené v zmluve, musí sa vopred dohodnúť s poisťovateľom na pokračovaní rizika. Ešte pred jeho zánikom. Takže nie, nemám si pripoistenie ísť odpoistiť, ale mám sa ozvať poisťovni a upovedomiť ju o výkone inej pracovnej činnosti. Ona následne rozhodne, či mi túto novú činnosť pre pripoistenie PN poistí.

Druhý príklad bol trochu iný „poistený sa stal osobou, ktorá je na materskej, rodičovskej alebo otcovskej dovolenke.“ Pripoistenie PN zaniká dňom, ale bez možnosti dohody… v predošlom prípade sme videli, že nám poisťovňa umožňuje sa dohodnúť na zmene a pokračovaní. V tomto prípade ale nie… ak nastane deň, kedy sa osoba stane osobou na materskej, rodičovskej alebo otcovskej dovolenke, pripoistenie PN zaniká.

Tretí prípade hovorí o zániku nasledovne „poistený prestal vykonávať a nevykonáva zamestnanie, samostatnú zárobkovú činnosť alebo akúkoľvek inú pracovnú činnosť, alebo činnosť štatutárneho orgánu alebo člena štatutárneho orgánu. Pokiaľ poistený začne

znovu vykonávať niektorú z hore uvedených činností do 3 mesiacov, resp. v prípade materskej a rodičovskej dovolenky do 3 rokov od zániku doplnkového poistenia, môže nás písomne požiadať o pokračovanie poistenia za podmienok platných k dátumu zániku.“ Opäť neuvádza možnosť dohody, ale uvádza možnosť návratu naspäť vtedy, ak sa do určitej lehoty poisťovni písomne ozvem.

No a posledný prípad je zánik pripoistenia od momentu, kedy sa klient stáva invalidným.

Prečo je to dôležité ? Práve preto, aby sme predchádzali zbytočným nepríjemnostiam – namiesto poistného plnenia informácia o tom, že nám pripoistenie zaniklo už mesiace dozadu a mali sme sa ozvať. Je vždy lepšie byť preventívny, svoje povinnosti si splniť a snažiť sa o zachovanie pripoistenia pre chvíle, kedy z neho budeme potrebovať plnenie.

Možno si teraz poviete, že no a čo, veď si to dojednám znova.. to môžete, otázkou ostáva, či vám to bude aj zo strany poisťovní znova umožnené – často sa totiž stretávame s tým, že sa klientovi zhorší zdravotný stav. Prípadne dostane výluku, ktorú pred tým nemal ( pretože sa mu medzičasom zhoršil zdravotný stav).

Tou úplne najhoršou situáciou ale je to, ak napríklad zrušíme, či pozastavíme živnosť, či vykonáme inú zmenu bez toho, aby sme sa poradili s odborníkom. A tým si napríklad už bežiace dávky úplne zastavíme.

Veď mi na to neprídu

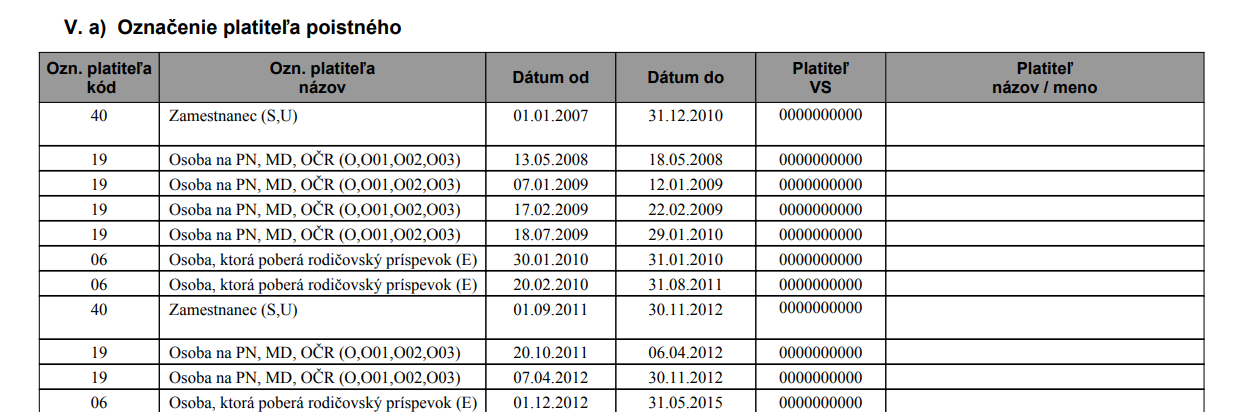

Mnohí si myslia, že sa poisťovne nemajú odkiaľ o zmene typu pracovnej činnosti dozvedieť. V tomto sa ale častokrát mýlia a pravda skôr či neskôr vypláva na povrch… tak napríklad, ak si poisťovňa vyžiada výpis zo zdravotnej dokumentácie zdravotnej poisťovne, jedna z častí uvádza označenie platiteľa poistného a tam pekne vidno, či ste boli osobu na PN, materskej dovolenke, zamestnanec alebo SZČO.

Rovnako vedia tieto skutočnosti vyplávať na povrch aj z inej dokumentácie, často tam, kde to nečakáte alebo si to nevšimnete.

Nuž a skutočne nie je horšej chvíle ako keď v liste čítate to nepríjemné “ je nám to ľúto, ale…“

Čo sa s tým dá robiť?

Rada je jednoduchá – je potrebné sa obrátiť na odborníka, na sprostredkovateľa, ktorý robí preventívu a snaží sa predchádzať takýmto situáciám tak, že s klientom aktívne komunikuje.

A vždy si prosím pamätajte zlaté pravidlá spolupráce s takýmto odborníkom:

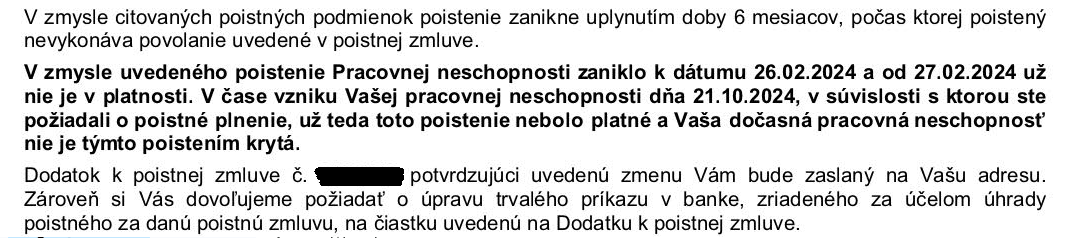

- nekonajte bez toho, aby ste sa opýtali, či je to ok – pretože aj tento týždeň pomáham jednej sprostredkovateľke v riešení problému, čo s klientkou, ktorá si zrušila v čase poberania dávok PN z komerčného poistenia živnosť. Poisťovňa sa vyjadrila, že dňom ukončenia živnosti je ukončené aj riziko PN, a teda aj dávky.. a klientka je nešťastná, lebo si myslela, že je jedno, čo v čase poberania dávky urobí ( veď dávku už poberá..). Teraz vie, že jedno to nie je a mala sa so svojou odborníčkou poradiť.

- odpovedajte na správy – ak sa vás váš odborník niečo pýta ( mailovo alebo inak) a vám sa zdá, že je to blbosť a čo ho to má zaujímať, vždy myslite na to, že sa vás to zrejme nepýta len tak. Môže to totiž zaujímať poisťovňu. Mnohí odborníci majú nastavené pravidelné maily na klientov, pričom sa v určitých frekvenciách pýtajú čo sa zmenilo a vyhodnocujú, čo je potrebné v poisťovni ohlásiť. A to práve preto, aby sa predišlo neskorším problémom.

- nevyberajte si pripoistenia strmhlav a sami – odborník vie, kde to aj vzhľadom na úskalia jednotlivých pripoistení, bude pre vás bezpečné – nie len teraz, ale aj do budúcna.

Tak všetko dobré a krásne leto priatelia. Nezabúdajme však na to, že poistenie je skvelý kamarát a vie urobiť výbornú robotu vtedy, ak jeho výber a prácu s ním necháme na skutočných profesionálov. A tých je na Slovensku čoraz viac, verte mi 🙂

Stoklásová Eva

Ak si sprostredkovateľ, zbystri pozornosť: Elektronická zdravotná knižka, cesta ku lekárskym správam a rýchlejšej práci

Ak si sprostredkovateľ, zbystri pozornosť: Elektronická zdravotná knižka, cesta ku lekárskym správam a rýchlejšej práci

Určite ste už zažili situáciu, že ste na vstupe do poistenia alebo…

Pyrotechnika a poistenie: ako je to s ochranou vozidiel počas Silvestrovských osláv?

Pyrotechnika a poistenie: ako je to s ochranou vozidiel počas Silvestrovských osláv?

Záver roka – obdobie, ktoré je neodmysliteľne spojené s radosťou, zábavou, no i oslavami.…

Otázka, ktorá pri dojednávaní cestovného poistenia nesmie chýbať: zmenil sa váš zdravotný stav za posledných 9 až 12 mesiacov?

Otázka, ktorá pri dojednávaní cestovného poistenia nesmie chýbať: zmenil sa váš zdravotný stav za posledných 9 až 12 mesiacov?

Kde bolo tam bolo, bol raz jeden (volajme ho) Marek a ten…